Dernière mise à jour le 25 mai 2025 par Le Magicien des Impôts

Le déficit foncier est un dispositif fiscal qui peut s’avérer être très avantageux dans la mesure où l’on maîtrise tous ses aspects. Cet article est là pour vous aider dans votre projet de déficit foncier.

Qu’est-ce que le déficit foncier ?

Le déficit foncier est un dispositif permettant de déduire des loyers perçus les charges liées à vos biens immobiliers. Si les charges dépassent les loyers perçus, on parle alors de déficit foncier.

Ce déficit est calculé sur l’ensemble de vos revenus fonciers. Ainsi, même si vous possédez plusieurs biens immobiliers générant des revenus positifs, un bien avec un déficit peut entraîner un solde global déficitaire.

Le déficit foncier s’applique uniquement dans le cadre de la location vide, et sous le régime réel.

Imputer son déficit foncier sur son revenu global

La première année, une partie du déficit foncier vient se déduire de votre revenu global.

En effet si vous avez vous avez généré un déficit foncier, celui-ci vient se soustraire de votre revenu global dans la limite de 10 700€.

Attention tout de même, la part de déficit foncier lié aux intérêts d’emprunt ne peut déduire que les loyers perçus (et non le revenu global).

Revenu global et revenu foncier : quelles différences ?

Les loyers en provenance de biens non meublés représentent des revenus fonciers. Ceux-ci sont soumis à l’impôt sur le revenu et aux prélèvements sociaux (sauf si déficit).

Votre revenu global est égal à la somme de vos revenus fonciers et de vos autres sources de revenus (salaires, retraite, etc.).

Les règles d’imputation du déficit foncier

Comme énoncé précédemment, les intérêts d’emprunt sont seulement déductibles des revenus fonciers.

Pour calculer le déficit foncier, il faut d’abord déduire les intérêts d’emprunt, s’il y en a, des revenus fonciers. Cela permet de connaître la part du déficit lié aux intérêts d’emprunt et celle liée aux autres charges.

En cas de déficit lié aux autres charges, la part de déficit lié aux intérêts d’emprunt est reportée à l’année suivante.

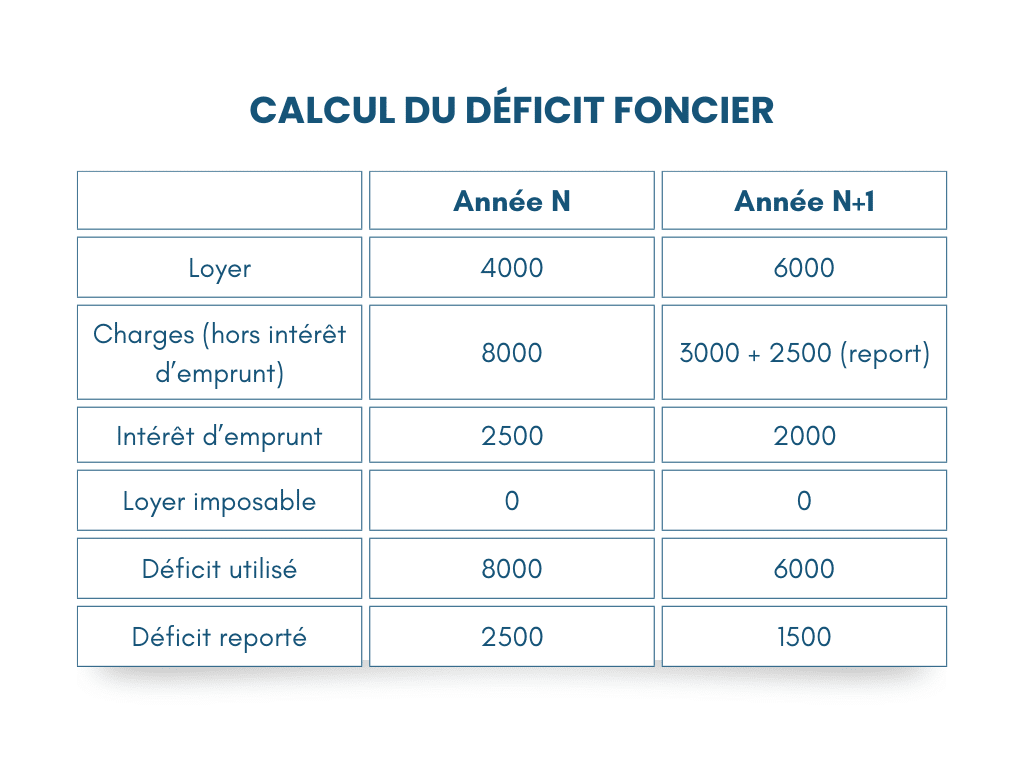

Comment calculer son déficit foncier ?

Un propriétaire loue un appartement vide et perçoit 4000 € de revenus fonciers la première année. Après calcul, il a réglé 2500 € d’intérêts d’emprunts et 8000 € de charges (travaux).

Le propriétaire peut déduire 8000€ de son revenu global la première année, les 2500€ liés aux intérêts d’emprunt sont reportés l’année suivante.

Le déficit foncier doublé

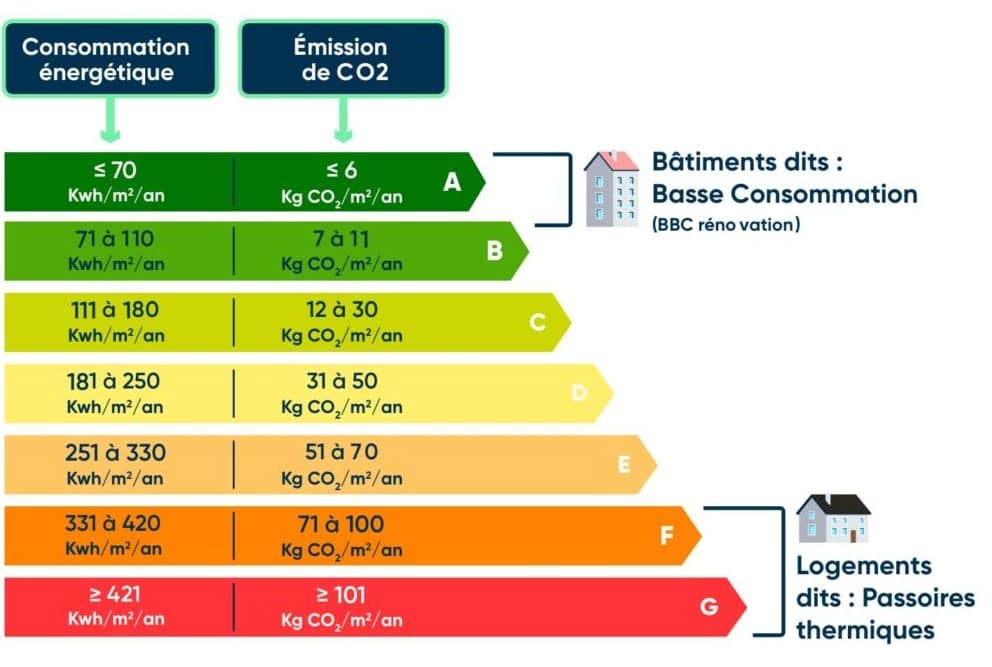

Jusqu’au 31 décembre 2025, le plafond du déficit foncier est doublé à 21 400 € pour les travaux de rénovation énergétiques.

Pour bénéficier du doublement du déficit foncier, vous devez :

- Rénover un logement avec un DPE classé E, F ou G pour le transformer en un logement classé D minimum ;

- Les dépenses des travaux en lien avec la performance énergétique doivent être payées entre le 1er janvier 2023 et le 31 décembre 2025 ;

-

Le propriétaire doit attester du changement de classe énergétique en réalisant deux DPE, un avant et un après les travaux, au plus tard le 31 décembre 2025.

Les conditions pour bénéficier du déficit foncier

Type de bien et régime réel

Le déficit foncier concerne les revenus fonciers, il s’adresse donc uniquement aux investisseurs locatifs (pas de résidence principale).

De plus, les bailleurs ayant opté pour le régime microfoncier (avec abattement) ne peuvent pas déduire leurs charges pour leur montant réel. Le déficit foncier ne fonctionne donc pas dans ce cas.

Les critères liés à la location

Le déficit foncier ne concerne que les logements nus, les locations meublées ne peuvent donc pas profiter de ce dispositif fiscal. Le logement doit également être loué pendant au moins trois ans à titre de résidence principale.

Astuce : Vous pouvez tout à fait meubler votre logement et louer en « nu » d’un point de vue juridique. Il suffit de ne pas respecter la liste de meubles obligatoire. Exemple : Une couette est obligatoire pour qu’un logement soit dit meublé.

Les dépenses déductibles : charges et travaux

Toutes les charges et travaux ne sont pas déductibles. Par exemple, les dépenses liées à des travaux de construction, reconstruction ou d’agrandissement ne peuvent pas être déduites.

Voici la liste des charges déductibles :

- Les dépenses d’amélioration

- Les dépenses de travaux de réparation ou d’entretien

- Les charges de copropriété

- Les primes d’assurance

- Les intérêts d’emprunt (et frais bancaires)

- Les frais de gestion

- La taxe foncière

- Les frais de procédure

- Les frais de diagnostics obligatoires

Déficit foncier et revente

La règle des 3 ans

Dès lors que le propriétaire bailleur déduit le déficit foncier de ses revenus, il doit maintenir la location de son bien pendant trois ans à titre de résidence principale.

Si vous cessez la mise en location, alors le déficit foncier imputable sur vos revenus globaux est annulé, et les impôts peuvent réaliser un rattrapage (avec pénalités et intérêts de retard).

Cette règle concerne les particuliers mais également les SCI soumises à l’impôt sur le revenu.

Déficit foncier et plus-value

Comment déclarer un déficit foncier

Déclaration des recettes (lignes 211 à 215)

Déclaration des charges (lignes 221 à 250)

💡 Tu loues un bien en location nue ?

👉 Pour t’aider à y voir clair (et à payer moins d’impôt), j’ai conçu le KIT LOCATION NUE 2025.

📦 Au programme :

✔️ Guide fiscal clair + astuces de pro

✔️ Simulateur Excel de déficit foncier

✔️ Tutoriel déclaration étape par étape

✔️ Modèles utiles (bail, quittance, courriers)

➡️ Retrouvez les meilleures offres de mes partenaires.

➡️ Découvrez les outils indispensables pour gérer votre fiscalité.

➡️ Suivez moi sur X pour des astuces fiscales au quotidien.